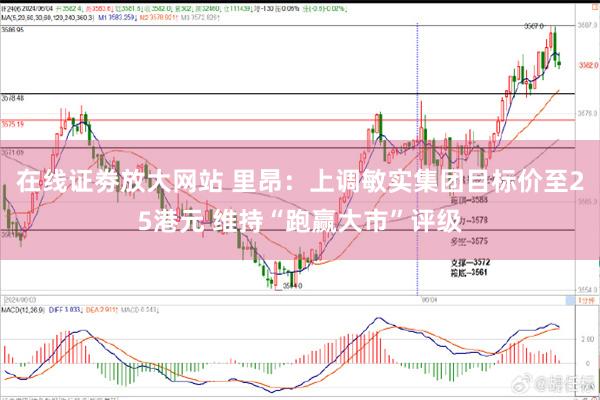

里昂发布研报称,敏实集团(00425)去年收入增长13%,净利润增长22%,符合市场预期。利润率反弹势头得以维持。基于流动性复苏以及新业务带来更好长期增长前景,该行对敏实目标价从15.5港元上调至25港元,维持“跑赢大市”评级。该行预计公司手上充足订单推动中期稳健增长,特别是电池壳业务,该业务已从中国及全球领先汽车制造商获得多个新项目。此外,人形机器人和电动垂直起降飞行器(eVOTL)快速发展,应成为公司第二个增长来源。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立在线证劵放大网站,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

![炒股配资平台代理 [joker皇]内部技术教程文章合集](/uploads/allimg/250105/05151301010X33.jpg)